来源:sixnun

一、营收情况

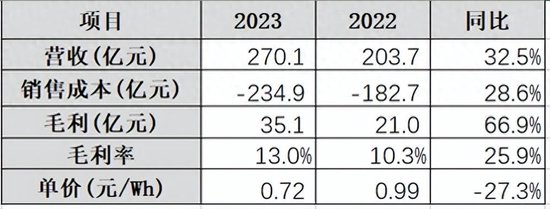

2023年中创新航营收达270.1亿元,同比增长32.5%,据SNE数据,中创新航全球动力电池机量33.4GWh排名第七,储能电池装机量4GWh,排名第十。总体来看,中创新航2023年装机量在37.4GWh左右,单价0.72元/Wh,较去年下降27.3%

中创新航2023年营收

1、按业务来看,动力业务占比82%,储能业务18%。储能业务增速高于动力。

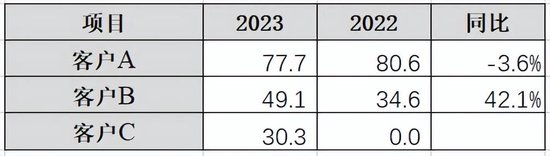

2、客户来看:TOP3客户占总营收的58%,预测客户A为广汽、客户B为小鹏、客户C为蔚来,蔚来为新增客户。

中创新航TOP3客户(亿元)

2023年国内上险装机量,广汽、小鹏和零跑装机前三。蔚来汽车由宁德时代和中创新航共同配套,若按中创新航15%-20%比例配套,蔚来汽车能贡献4GWh-5GWh的装机量,折合30亿元左右的收入,符合客户C标准。

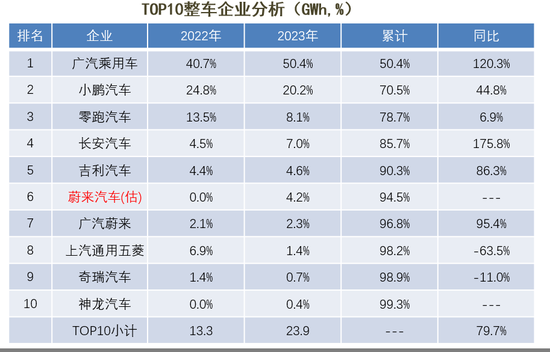

中创新航TOP10乘用车客户

3、从区域来看,国内客户为主,占比***.6%。

二、主要费用方面

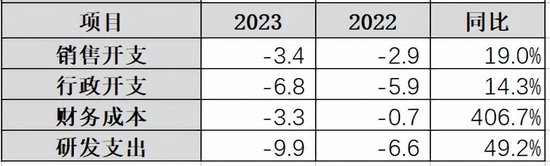

研发继续保持高位,2023年投入9.9亿元,同比增长49.2%,财务成本增长较快,达到3.3亿元。

主要费用支出情况(亿元)

具体来看,存货大幅度减少,但2023年存货计提的损失较大,达8.6亿元。

银行存款降低,银行借款大幅度增长,财务成本大幅度提升至9.7亿元。主要是产能建设的资金需求比较大,2022年上市融资的79.84亿港元快用完了。按照按产能建设规划,已订约但未产生的资本支出总额为人民币198.28亿元,未来两年资金需求仍旧比较大。

主要项目明细(亿元)

三、主要产品

根据中创新航披露,400Wh/kg三元半固态电池、6C大圆柱,什么时候量产还不确定。铁锂快充5C快充今年能够上市,但慢宁德时代神行电池半年多。

乘用车市场产品

(1) 三元动力产品

1)400V 2C中镍高电压电池:大批量交付

2)800V 3C/4C中镍高电压电池:大规模交付

3)6C高镍R46大圆柱电池;

4)高能高镍多元电池:350Wh/kg的基础上,循环寿命超过1,500次

5) 超高能量密度半固态电池:400Wh/kg的同时,循环寿命接近1,000次

(2)磷酸盐系动力产品

1)高功率磷酸铁锂方形电池

2)高功率磷酸铁锂R46大圆柱电池:将在2024年批量交付;

3)高比能磷酸铁锂电池:并已批量交付;

4)800V 3C快充磷酸铁锂电池:已批量交付;

5)800V 5C超充磷酸铁锂电池:可实现20%电量至80%电量充电时间9分钟,将在2024年批量交付。

商用车和储能产品:125Ah-314Ah电芯

储能产品有电芯、户储、工商业储能和大储系统。

四、总结

中创新航去年依靠广汽,装机量大幅度提升,其他客户如小鹏、零跑增速低于行业平均水平。尤其是今年前两个月的装机,份额下降较大(份额5.8%,2023年为8.5%)。市场上热销的厂商,如比亚迪、特斯拉、问界、理想、未来的小米都跟中创新航没有关系。

可以确定的是2024年上半年中创新航市场份额会比去年下降,下半年能不能好转不好说。

附:近两年来中创新航配套的汽车品牌车型数量

近两年中创新航配套乘用车品牌(不含蔚来)车型数量