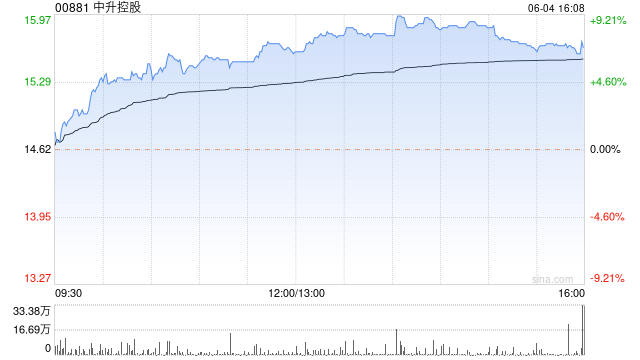

瑞银发布研究报告称,予中升控股(00881)“买入”评级,基于去年业绩表现,将2025至2027年盈利预测下调3%,目标价从20港元微降至19港元。去年下半年公司盈利压力加剧,新车业务及售后服务业务毛利率均同比下跌。

该行表示,中升去年度业绩符合市场预期,去年下半年整体新车销量同比大致持平,当中高端车型销量更录得轻微同比增长,新车销售收入同比跌1.3%,而售后服务收入同比增9.1%;二手汽车销售收入则达到89亿元人民币,创新高。

瑞银发布研究报告称,予中升控股(00881)“买入”评级,基于去年业绩表现,将2025至2027年盈利预测下调3%,目标价从20港元微降至19港元。去年下半年公司盈利压力加剧,新车业务及售后服务业务毛利率均同比下跌。

该行表示,中升去年度业绩符合市场预期,去年下半年整体新车销量同比大致持平,当中高端车型销量更录得轻微同比增长,新车销售收入同比跌1.3%,而售后服务收入同比增9.1%;二手汽车销售收入则达到89亿元人民币,创新高。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.qiuwin333.com/post/54864.html

明年该投资点什么?能增加收入?明年该投资点什么?能增加收入?您好很高兴回答您的问题。投资呢要跟着国家政策走,因为只有在政策支撑下才能获得红利,下面我将分两个大的方向来回答您的问题。一、实体经济方面其实这方面我个人不是十分推荐的,毕竟从现在的...

2021安庆中考?安庆2020中考各科总分是多少?2021安庆中考?2021年安庆中考消息如下:6月17日,安庆市教体局公布2021年市区普通高中招生计划和省示范高中定向指标分配计划。和去年相比,今年市区各普通高中招生计划均有不同程度的下降...

什么工作工资高,体面又轻松?黄埔区创业公园?什么工作工资高,体面又轻松?体面的工作其实挺多的,体制内公务员最体面,然后是事业编等等,但是工资却不是非常高。既轻松又体面的一般是金融类高管。之前看到中金那个小孩月收入8万就已经惊叹,金融类高管肯...

体育市场的三要素?体育产业有哪些?职业体育获取经济效益的途径有哪些?职业体育获取经济效益的途径有哪些?体育市场的三要素?1、市场主体,即交换物的占有者,让渡者,用马克思的话就是携带商品来到市场的人。2、市场客体,即占有物,或者说是用以交换的...

3月30日,华侨城A(000069.SZ)披露2023年年报。财务数据显示,2023年公司实现营业收入557.44亿元,同比降低27.39%。归属于上市公司股东的净利润亏损64.92亿元,同比上升40.46%。经营活动产生的现金流量净额...

红星资本局3月30日消息,昨日,重庆啤酒(600132.SH)公告,2023年营收148.15亿元,同比增长5.53%;归母净利润13.37亿元,同比增长5.78%。 2023年,重庆啤酒开始“扬帆27”战略,推进产品高端化。红星资...

记者|赵阳戈近日,硅宝科技(300019.SZ)向近3万户股东交出了2023年成绩单。公司2023年实现26.06亿元的营业收入,同比小幅下滑3.3%,但净利润3.15亿元,同比增长25.9%,且扣非净利润3.06亿元,同比增幅达33....

格隆汇3月29日丨莱宝高科(002106.SZ)公布2023年年度报告,2023年公司实现营业收入55.86亿元,同比下降9.22%;归属于上市公司股东的净利润3.76亿元,同比增长2.52%;归属于上市公司股东的扣除非经常性损益的净利润3...

格隆汇3月29日丨东北制药(000597.SZ)公布2023年年度报告,2023年公司实现营业收入82.43亿元,同比下降6.42%;归属于上市公司股东的净利润3.58亿元,同比增长2.34%;归属于上市公司股东的扣除非经常性损益的净利润2...

格隆汇3月29日丨信测标准(300938.SZ)公布2023年年度报告,2023年公司实现营业收入6.79亿元,同比增长24.64%;归属于上市公司股东的净利润1.64亿元,同比增长38.03%;归属于上市公司股东的扣除非经常性损益的净利润...