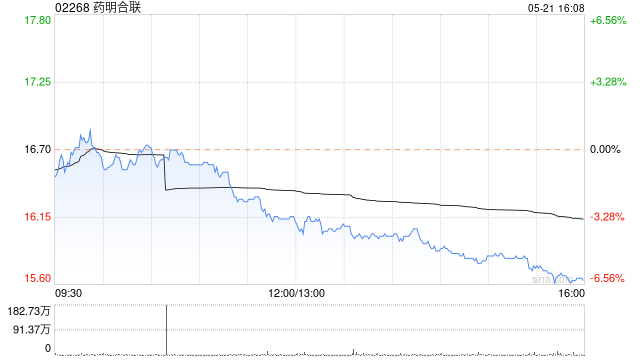

药明合联(02268)早盘持续走高,上涨9.04%,现报18.58港元,成交额7091.63万港元。

交银国际发布研究报告称,考虑到公司后期大订单持续增长、业绩高增长预期兑现确定性高,当前股价仍被显著低估,维持药明合联(02268)“买入”评级。2024-25E收入预测不变,基于逐步改善的利润率预测,上调经调整净利润预测2%-3%至7.8亿/11.7亿元。最新的收入/经调整净利润预测分别对应47%/60%2023-26EC***R,目标价42港元。

药明合联(02268)早盘持续走高,上涨9.04%,现报18.58港元,成交额7091.63万港元。

交银国际发布研究报告称,考虑到公司后期大订单持续增长、业绩高增长预期兑现确定性高,当前股价仍被显著低估,维持药明合联(02268)“买入”评级。2024-25E收入预测不变,基于逐步改善的利润率预测,上调经调整净利润预测2%-3%至7.8亿/11.7亿元。最新的收入/经调整净利润预测分别对应47%/60%2023-26EC***R,目标价42港元。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.qiuwin333.com/post/54763.html

格隆汇3月28日丨莱蒙国际(03688.HK)发布公告,截至2023年12月31日止年度,收入约为9.54亿港元,同比减少约74%。公司权益股东及永久可换股证券持有人应占亏损约为8.77亿港元(2022年度:约1.85亿港元)。2023年度...

格隆汇3月28日丨星星集团(01560.HK)公告,2023年度,集团收益约为1,243.7百万港元,较去年减少约455.6百万港元。公司拥有人应占亏损约为294.6百万港元(上年度:公司拥有人应占溢利约329.9百万港元),较去年减少约6...

冠城钟表珠宝(00256)发布2023年全年业绩,总收入16.29亿港元,同比增长1.35%;公司拥有人应占溢利4510万港元,而2022年同期取得亏损1.11亿港元;每股盈利1.04港仙。...

格隆汇3月27日丨中国万天控股(01854.HK)发布公告,截至2023年12月31日止九个月,集团期内的收益约为194.1百万港元(上年度:202.1百万港元)。期内亏损约为45.6百万港元(上年度:约27.7百万港元)。...

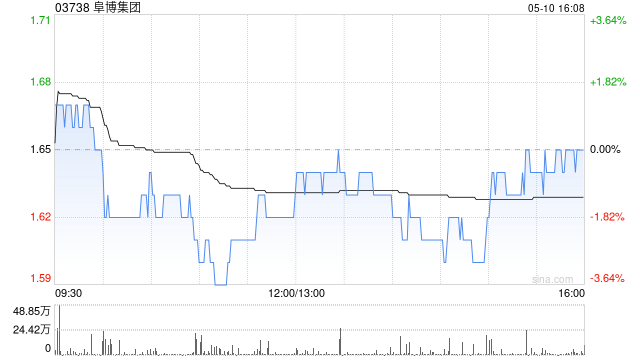

国盛证券发布研究报告称,维持阜博集团(03738)“买入”评级,根据2023年度业绩表现,适当调整业绩预测,预计2024-2026年分别实现营收25.1/33.8/41.9亿港元。2023年公司实现营收20.0亿港元,YoY+38.7...

中基长寿科学(00767)发布截至2023年12月31日止年度业绩,收益6498.9万港元,同比下降27.5%;公司拥有人应占溢利231.3万港元,上年同期亏损90.4万港元;每股基本盈利0.15港仙。...

格隆汇3月26日丨富盈环球集团(01620.HK)发布公告,截至2023年12月31日止年度,收益为约1.035亿港元,同比增长126.0%;公司拥有人应占年内溢利为约291.7万港元,上年同期公司拥有人应占年内亏损为约1380.2万港元;...

格隆汇3月25日丨SISINT'L(00529.HK)公布年度业绩,尽管面对种种挑战,集团的策略举措及强韧的业务方针已取得令人称颂的成果。值得注意的是,尽管截至2023年12月31日止年度的收益由92.3亿港元轻微减少至90.7亿港元,但...

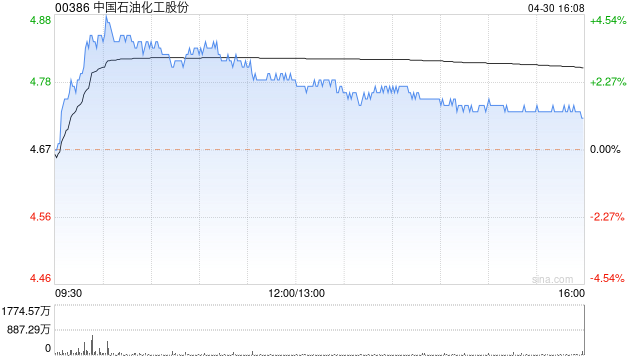

三桶油早盘上扬,中国石化(00386)上涨2.70%,报4.57港元;中国石油(00857)上涨2.65%,报6.58港元;中海油(00883)上涨2.03%,报18.08港元。...

中国基金报 格林3月22日,港股三大指数下挫。恒生指数下跌2.16%, 报16499.47点;恒生国企指数下跌2.50%,报5757.67点;恒生科技指数下跌3.55%,报3455.88点。...