我国是全球铜矿***最大的需求国,在近年新能源领域的高速发展下,耗铜量大幅增加。

3月份以来全球铜价持续走高。3月16日,国际铜价(LME铜)向上突破至9000美元/吨关口;截至当前,国际铜价依然超过8800美元/吨。

目前,高品质铜矿山减少,冶炼端增产不易,导致铜供应偏弱;电动汽车兴起,电气设备更换周期来临,对铜需求逐步增长,这或许是铜价持续上升的最主要原因。

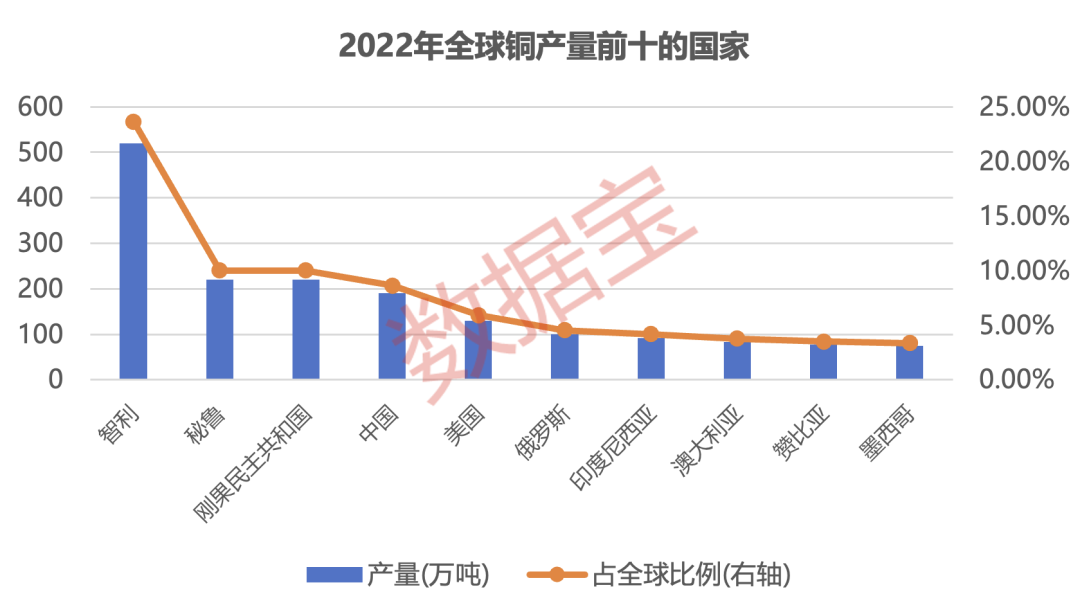

我国铜矿产量位居全球第四

从区域分布来看,世界铜***主要分布在北美、拉丁美洲和中非三个地区。

根据美国地质调查局(US Geological Survey)的最新数据,2022年全球铜产量达到2200万吨,智利产量高达520万吨,占全球产量的24%左右;我国位居第四名,产量占比近9%。

我国铜矿储量位居全球第七

根据美国地质调查局数据显示,2022年全球铜矿储量8.9亿吨,创下历史最高水平。我国铜矿储量位列全球第七,达2700万吨,虽然较2021年增加100万吨,但占全球比重仅3%左右。

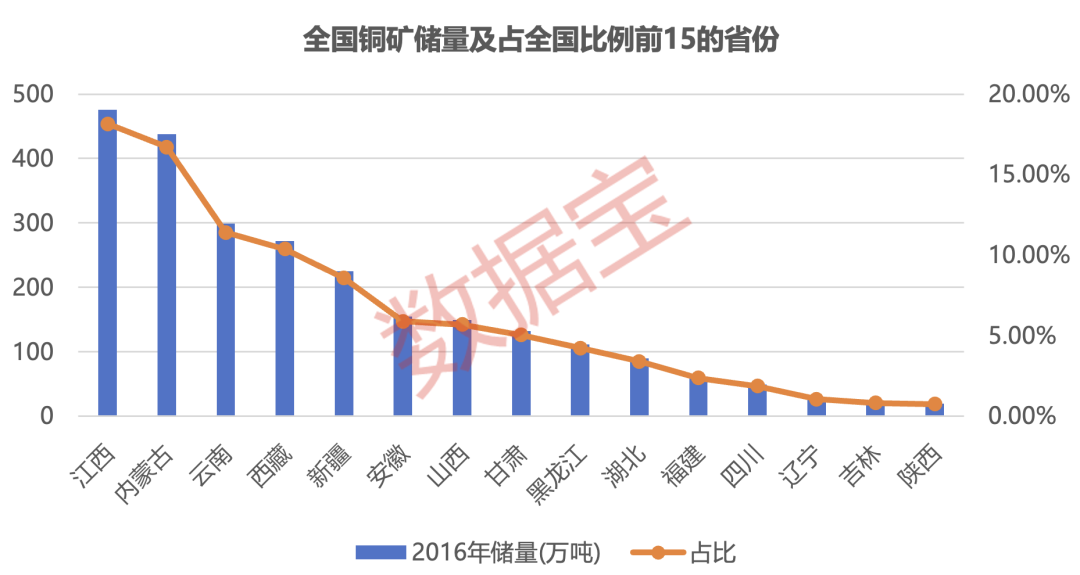

从国内来看,国家统计局数据显示,江西、内蒙古矿产***丰富,铜矿储量均超过400万吨,两省铜矿储量占全国比重接近35%。云南、西藏、新疆铜矿储量均超过200万吨。

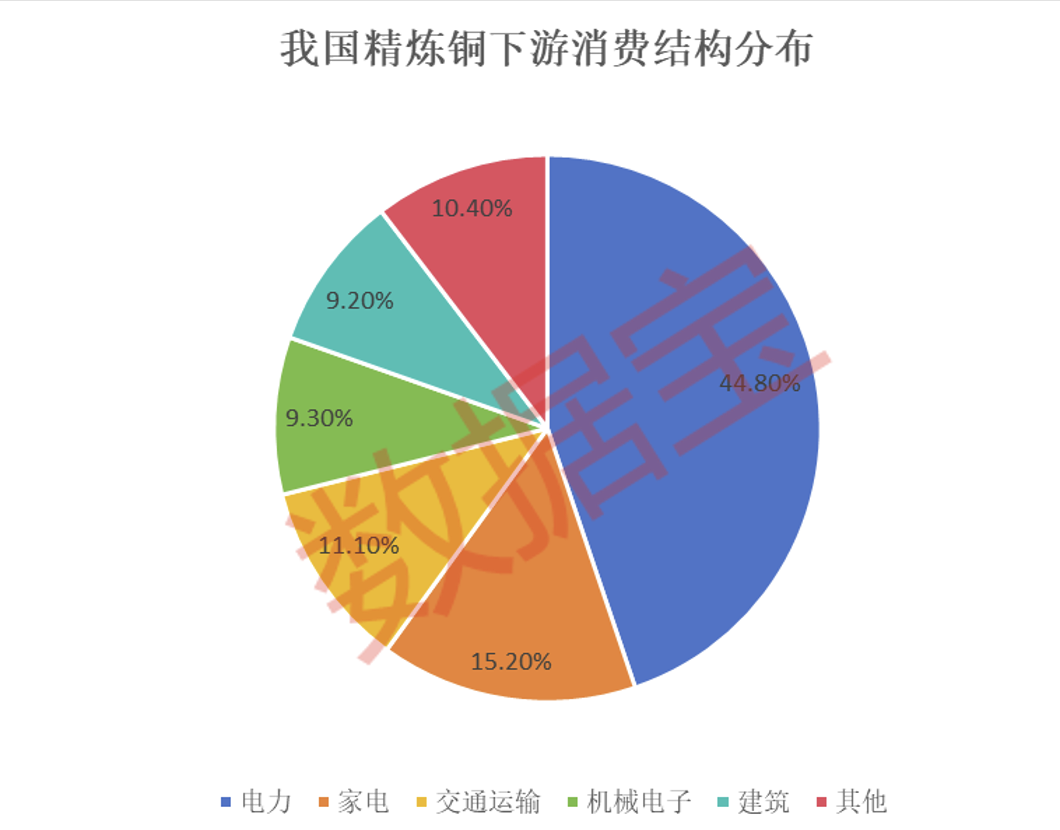

电力、家电是耗铜“大户”

铜是一种天然存在的金属,是一种重要的工业金属,由于其高延展性、韧性和导电性,在新能源(新能源汽车、光伏和风电)、机械电子、建筑等领域均有重要应用。

根据上海有色金属网2021年数据显示,电力、家电行业是用铜的主要产业,其中电力行业精炼铜消耗量占比超四成。

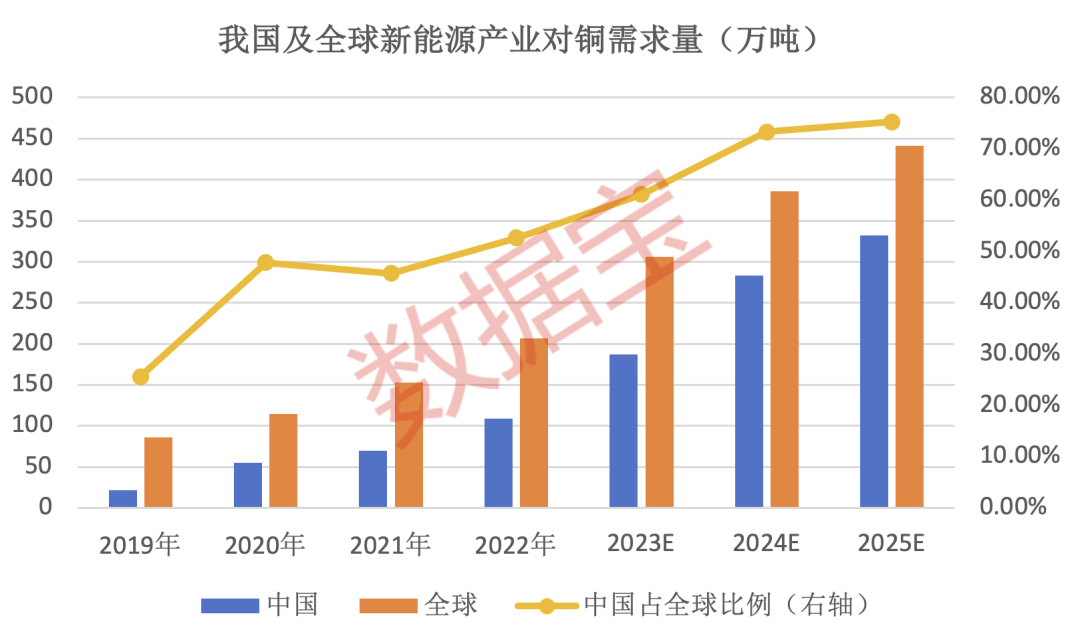

中国新能源用

铜需求复合增速远超全球

在能源转型的关键技术,如电动汽车、电池、太阳能电池板和风力涡轮机,需要比传统化石燃料更多的铜。我国近年来在新能源领域高速发展,耗铜量大幅增加。

信达期货研究所预测显示,2025年,中国新能源用铜需求或达到332万吨,占全球新能源需求比例创历史新高,超过75%;2025年较2019年复合增速接近60%,全球新能源用铜需求量复合增速仅30%左右。

头部矿企产能逐渐趋于稳定

国内矿企发展潜力较大

美国地质调查局数据显示,铜矿大国秘鲁、智利的铜矿储量已趋于稳定,产量略有下降趋势;我国铜矿产量自2019年以来持续上升,2022年的190万吨追平历史最高水平。相比于其他有色金属,我国铜与铅的再生***产业发展较好,目前再生铅的占比已经超过60%,再生铜的占比也达到30%的比重。

湖南大学经济与贸易学院副院长曹二保表示:“从需求角度来看,我国近日还提出推动大规模设备以旧换新相关政策,且家用电器、厂用电机、农用电网等也存在一定的增量需求,共同推动铜需求走高。此外,我国是铜消费大国,铜价一定程度上反映了我国制造业微观层面的活跃度。”

从公开数据来看,2022年,智利国家铜业公司铜产量尽管下降了10%,但仍以155.3万吨的产量位居全球十大铜矿公司之首。中国的紫金矿业位居全球第六位,2022年产量较上一年略有下降,2023年突破百万吨大关,稳居国内之首。随着产能的释放,紫金矿业在全球前十大铜矿企业的地位将更加稳固。

本土矿企迈向国际化

逐步打破“缺铜”格局

一直以来,全球铜矿主要被寡头垄断,中国矿端话语权偏弱。我国是全球铜矿***最大的需求国,国内***紧张,铜矿***对外依存度高。

近年来,国内大型矿产企业通过购买海外矿山,与南美国家本土企业开展项目合作,继续向国际化企业迈进。

2021年,全球前30大铜企铜产量1527万吨,占全球矿铜产量的73%,中国仅有7家公司上榜全球前30矿企,占全球铜产量比例合计不到7%。

从上市公司公告来看,2023年,国内前三铜矿企业之一的五矿***以18.75亿美元收购博茨瓦纳Khoemacau矿山。作为博茨瓦纳西北部的一座大型、长生命周期的铜矿,铜矿产***量(按含铜金属总量计算)位列非洲第十,为中非铜矿带之外世界上最大的铜沉积系统之一。2023年全年五矿***的铜总产量(电解铜加铜精矿含铜)为34.73万吨,同比增加14%;预计2024年铜产量为31.9万吨~36.4万吨。

洛阳钼业2023年铜矿产量突破40万吨,成为全球大型铜矿企中少有保持铜高增长的企业。

证券时报·数据宝统计,包括紫金矿业、五矿***、洛阳钼业等在内的7家铜矿企业在2024年、2025年有望迎来业绩大幅增长;比如紫金矿业2023年净利润增幅上限仅有5.28%,2024年~2025年机构预测净利润增幅均有望超过20%;西部矿业、五矿***2023年净利润下滑,后者下滑幅度接近95%,两家公司2024年机构预测净利润增幅分别有望达到29.74%、2577.78%。

从市场表现来看,截至3月22日,上述7家公司股价年内均实现上涨,洛阳钼业及港股五矿***涨幅超过40%;西部矿业、紫金矿业、江西铜业涨幅均超过20%。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

责编:何予