我的钢铁网

本周,国内花生行情破局,价格有所转强。截止至 2024 年 3 月 21 日,全国通货米均价为 9960元/吨,较上周上涨 240 元/吨,涨幅2.5%。一改前期僵局,花生行情挣扎向上,后续能否延续涨势?

从传统供需角度看近期市场

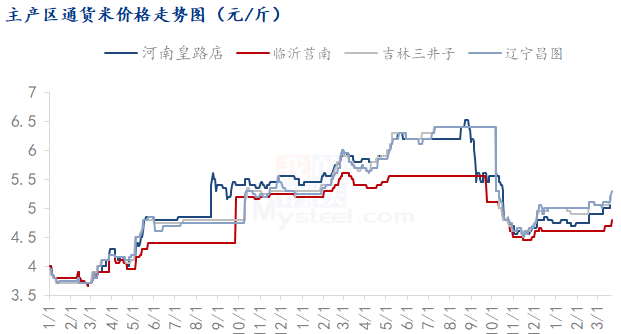

本周初,主力油厂入市意愿增加,带动持货商持货看涨心理明显;贸易商库存较少,近期陆续补库,产区迟迟未提高上货量,挺价出货,推动价格水涨船高。近期,辽宁兴城大集上货量较前期增量较多且整体成交好转,本周均上货量在1000吨以上,整体成交良好,花育23通货米报价4.98元/斤,周环比上涨2.68%。正阳白沙通货米报价5.00元/斤,周环比上涨5.26%。莒南海花大花生通货米报价4.80元/斤,周环比上涨2.12%。

油料方面,本周石家庄益海嘉里工厂入市收购,收购价格维持年前水平,主力油厂入市收购时间比往年有所推迟。开封益海嘉里油厂合同价格为8200元/吨;盘锦益海嘉里油厂合同报价7450-7500元/吨;青岛益海嘉里油厂大线米合同报价8000元/吨,小线米8300元/吨。

终端市场有价无市

从国内花生油市场来看,上半年多为传统淡季,虽下游终端自有库存偏空,但其建仓意愿低,多以随用随补为主,市场流动性相对较差。花生油市场整体需求有限,受大宗油脂影响,国内葵油价格上涨明显,带动花生油价格偏强运行。目前国内一级花生油报价为15700元/吨,周环比上涨1.96%。随目前花生油价格较为坚挺,但下游***买积极性不高,实际多议价成交。

短期内副产品角度对价格有所支撑

从相关副产品来看,豆油工厂停机潮再起,油厂大豆豆粕库存去库较快,现货价格涨幅较大,当前豆粕价格的主导因素已由成本端转向国内。目前山东豆粕报价3590元/吨,周环比上涨5.58%;花生粕均价在3800元/吨,周环比上涨4.10%。根据Mysteel数据跟踪,国内花生油样本企业开机率为8.4%,整体开机维持较低水平,多数大型工厂暂未开机,花生粕走货较快,多数货源已提前售空。油粕价格走强,花生油压榨利润好转。国内油厂开机率较为稳定,但由于原料端供应偏少,后期或将对开机率有所影响。

短期内,花生仍有上行空间,但从油厂角度出发,目前成本高位,下游需求偏弱,油厂收购情绪飘忽,油商价格走势分离或将更加明显。3月中下旬过后,进口花生米将陆续到港,短期或将对国内行情有所影响。后续仍需关注清明节后天气升温,对基层出货意愿的影响。目前市场追涨情绪有所降温,各环节补库结束后大量建立库存意愿较为理性,所以预计本轮推涨幅度有限,各环节需保持理性,合理出货。