截止3月7日收盘,棉花主力合约CF405收盘价为16065元,涨幅约为0.34%。当日最高价报16170元,当日最低价报16045元

市场回顾

从国际市场方面来看,美棉2月出口销售欠佳,单周出口数据较差,但整体出口数据尚且可观。根据USDA预测,新作美棉产量有望增加28.7%,达到348.4万吨。印度目前已上市363.5万吨棉,MSP(最低支持价)收储量约为56.1万吨,在抛储1.7万吨之后已经暂停。巴基斯坦已上市129.9万吨,而巴西的产量预估为328.8万吨,未来可能会调增至360万吨。主要生产国的开机情况相对稳定,但棉花市场消费表现平平。

这些因素综合影响了美棉市场,尤其是管理基金的大规模做多和各国产量、出口情况的波动。在投资决策时,建议密切关注国际市场的动向,以制定更具针对性的策略。

在国内市场,预计疆棉产量为555万吨,减产幅度不及预期,新年度意向种植面积下降了2.1%。疆棉的收购成本固化在16000-17000元/吨之间,资***弈和套保压力增大,导致轧花厂销售进度只有41.3%,但随着时间的推移,供应压力逐渐减小。

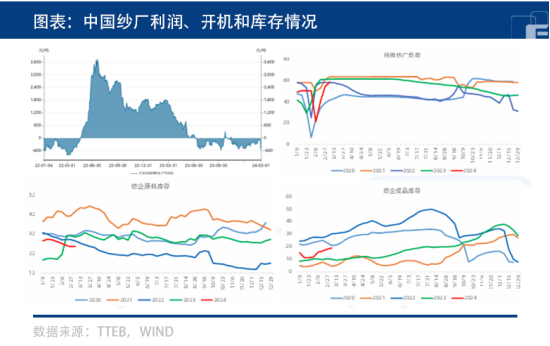

纺织业开机率回升

在下游市场,下游即期纺纱出现亏损,但纱厂的开机率继续回升,导致成品库存增加,原料库存也略微增加。同时,布厂的开机率也在回升,但成品库存下降,原料库存也有所下降。根据TTEB的数据显示,3月1日当周,纺企开机率为58.5%,环比增加了4.3个百分点,纺企原料库存为25.6天,环比增加了0.1天;成品库存为18.9天,环比增加了0.9天。而织厂的开机率也是58.5%,环比增加了5个百分点;原料库存为16.1天,环比减少了0.5天;成品库存为27.7天,环比减少了1.1天。

反映了纺织行业的一些动态,开机率的回升表明市场活跃度有所增加,但库存的变化还需密切关注。特别是成品库存的增加可能会对市场产生一定的影响,需要进一步观察市场走势。

综合来看,国内棉花市场面临着供应压力逐渐减小的情况,但资***弈和套保压力依然存在。下游纺纱和布厂的情况表明市场仍然存在一定程度的不确定性,需要密切关注市场动态以制定合适的投资策略。

总体而言,纺企***购相对谨慎,多数按需***购,预计对棉花补货有限,下游需求订单仍需等待,短期供需面利好指引有限。美棉价格下跌趋势显著,可能进一步影响国内棉市。在操作上,建议以郑棉主力2405合约短期偏空思路为主。