炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: IPO日报

2024年以来,IPO市场撤单不断,年内超过60家公司终止IPO。

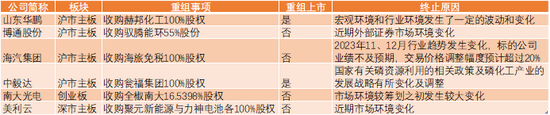

在此情况,重大资产重组市场也遭遇不利。IPO日报注意到,近一周内,有6起并购重组主动终止,分别是山东华鹏、博通股份、海汽集团、中毅达、南大光电、美利云。其中,山东华鹏和中毅达的并购还构成了重组上市。而终止的原因,主要是“证券市场环境发生变化”、“行业政策/环境发生变化”。

来源:张力

标的公司业绩不及预期

IPO日报发现,上述6起终止的并购重组,其终止原因均与“市场环境发生变化”有关。例如,创业板公司美利云拟收购聚元新能源100%股权和力神电池100%股权,但其称“近期市场环境变化”而选择终止。

但归根究底,终止原因或仍与标的公司自身的质量有关。

2月27日,海汽集团发布公告称,由于2023年11月、12月行业趋势发生变化,标的公司海旅免税业绩不及预期,经交易各方协商,拟对重组方案作出调整。因此,海汽集团决定撤回并重新报送申请文件。同时,公司表示本次重组仍在继续推进,目前相关评估工作尚在进行中,公司调整方案后将重新报送。

值得一提的是,3月5日晚间,海汽集团已经公布了调整后的并购方案。

据悉,海旅免税主要经营免税品零售业务,于2020年底开业。

实际上,这并非海汽集团首次因标的公司不及预期调整重组方案。

具体来看,财务数据方面,2020年至2022年,海旅免税营收分别为1316.06万元、24.42亿元、33.98亿元,净利润分别为-5303.58万元、-5558.15万元、5079.18万元。

可以看出,标的公司在2020年和2021年均处于亏损状态。2022年,标的公司虽然扭亏为盈,但受三亚疫情等影响,经营业绩仍不及预期。

在首份评估报告中,以2022年3月31日为评估基准日,海旅免税100%股权的估值为50.02亿元,增值率高达1301.04%。在此评估基础上,标的公司2022年至2025年预测净利润分别为1.16亿元、3.58亿元、5.38亿元、7.28亿元。

2022年,海旅免税的实际净利润为5079.18万元,远不及预期的1.16亿元。

因此,2023年4月,海汽集团对重组方案进行了调整,公司将交易价格从50.02亿元调减至40.8亿元,配套募资规模也从不超过18亿元调至不超过14亿元。

但调整后,标的公司的增值率仍达708.96%。

根据最新公告,由于2023年11月、12月,海南离岛免税市场整体行业趋势发生变化,标的公司2023年整体业绩仍低于预期。

从行业上来看,海口海关统计数据显示,2023年全年,海南离岛免税市场销售额437.6亿元,同比增长25.4%。其中一季度占比为38.55%,且自去年1月开始呈逐月下降的趋势,直至7月份才略有回升,但仍处于低位。2023年11月和12月,海南离岛免税市场销售额再度出现下滑,导致四季度未见历史年度会出现的小旺季现象,一定程度上出现了“旺季不旺”情形。

2023年,海旅免税实现营业收入39.4亿元,实现全年预测的78.67%;净利润为1.39亿元,占全年预计净利润的70.25%。

正因为海旅免税业绩不及预期,海汽集团再次调整重大资产重组方案。3月5日,海汽集团发布公告,海汽集团拟向海南旅投发行股份及支付现金购买其持有的海旅免税100%股权,本次交易拟购买资产的交易作价为20.37亿元。

对比发现,最初,海旅免税的估值高超(金麒麟分析师)50亿元,经过两次调整后,标的估值跌至20.37亿元,缩水接近60%。

两起借壳终止

两起终止的借壳上市中,上市公司山东华鹏处于常年亏损状态,中毅达则是A股市场上知名的老牌妖股,近年来一直在发起并购但多以失败告终。

据悉,山东华鹏拟收购的赫邦化工的主营业务为烧碱、环氧氯丙烷等化学产品的研发、生产与销售。

2020年至2022年以及2023年上半年,赫邦化工营业收入分别为8.26亿元、12.26亿元、14.63亿元、5.67亿元,净利润分别为1853.91万元、15758.37万元、15171.10万元、1213.74万元。

表面来看,赫邦化工的业绩实现较快增长。但如将时间拉长可以发现,标的公司业绩波动较大。2019年,赫邦化工实现净利润约为7431.45万元,相比之下,2020年净利润几乎腰斩。2023年,赫邦化工再次出现下滑迹象。

这主要是受到烧碱产品市场价格变化的影响。如2021年下半年烧碱产品市场价格增幅明显,使得标的公司2021年和2022年业绩较2020年显著提升,2023年烧碱价格又震荡下行。

标的公司的业绩变化,或让这起11亿元的借壳走向终止。

再来看看中毅达。

该起借壳早在2021年5月就对外披露。瓮福集团100%股权拟作价113.25亿元,借壳中毅达。

据悉,瓮福集团是国内磷肥磷化工龙头企业,具有完善的磷肥、磷化工产业链。

然而此次交易并不顺利。2022年,公司两次收到***的审查反馈意见。2023年,上交所又两次就该事项向中毅达下发问询函。今年1月,工业和信息化部等八部门发布《推进磷***高效高值利用实施方案》,严格控制磷铵、黄磷等行业新增产能。

如今将近3年时间过去,瓮福集团的借壳上市梦终是落空。

借壳明显降温

随着近年来注册制的逐步实施,A股借壳上市明显降温。

据IPO日报不完全统计,2021年-2023年,分别有10家、4家、3家公司公布了借壳上市计划,三年内累计只有17家公司***借壳上市(未除重)。其中,大连热电(***)在2022年首次宣布借壳***后两周就终止,2023年再次发起重大重组,借壳方仍是康辉新材料,目前还在推进中。

记者注意到,借壳上市曾经是A股市场的一个热点。借壳上市的高峰出现在2015年,当年借壳上市公司数量达到34家,而当年IPO公司数量为220家。

然而,近年来随着全面注册制的推进以及监管层加强对并购重组的审核力度,借壳上市公司数量骤减。数据显示,2021年至今的三年时间里,仅有17家公司推出了借壳上市方案,其中13家公司借壳失败,占比高达76.47%;完成借壳上市的仅有2家,还有2家目前仍在进行中。

在这些借壳失败的公司中,最短的一个星期内就终止,最长的推进了33个月但仍未能改变失败命运,从首次公告到终止的平均时间约为9个月。

有业内人士表示,这几年借壳上市案例很少,一是因为实施注册制后,拟上市公司通过借壳上市的动力不足;二是相比IPO审核,借壳上市审核更严格,尤其是对于借壳上市引发的内幕交易一查到底。

联储证券研报也指出,随着全面注册制实施,企业直接上市通道已变得十分顺畅并且高效。相较而言,借壳上市谈判难度大、审核严、综合成本比IPO还要高,其作为优质资产上市通道的价值日渐消散。

并购重组审核数量下滑

从整个并购重组市场来看,2024年开年至今,仅有1起并购重组上会接受审核,但该起并购被否。

1月16日晚间,宁夏建材发布公告称,上交所重组委对公司提交的换股吸收合并中建材信息技术股份有限公司及重大资产出售并募集配套资金暨关联交易进行审议,因本次交易不符合重组条件或信息披露要求,重组被否。

2023年全年,***并购重组委以及沪深***并购重组委共计审核了27起重组事项,25起过会,1起暂缓审议,1起被否,并购重组过会率为92.6%。2023年被否的重组事项,则是大地海洋收购虎哥环境100%股权被否。

对比2022年,重组上会的企业数量明显下滑,但过会率有所提高。

2022年,上市公司并购重组需要行政审批的数量共50起(已剔除同一交易重复上会的交易),重组审核通过率为92%。其中,审核被否的4起交易均在A股主板,主板审核通过率为90%,创业板及科创板的审核通过率为100%

如果拉长时间线可以发现,根据联储证券统计数据,自2020年起,A股并购重组审核数量进一步下滑,已经跌至100起以下。但与此同时,并购重组过会率节节攀升,从82.76%上涨至92.6%。

不过,随着IPO市场收紧,并购重组市场或于今年焕发新生机。

根据媒体报道,截至3月1日,共有57家公司披露重大重组***或进展情况(剔除重组失败案例),交易总价值合计1459.89亿元。与去年同期相比,今年以来披露重大重组***的上市公司大幅增加。去年同期共有12家公司披露重大重组***(剔除重组失败案例),交易总价值合计1172.94亿元。

从重组目的来看,披露重大重组***的57家公司中,重组目的多为聚焦主业和产业合作。

近日,***相关人士在座谈会上也提到,并购重组市场化改革取得了积极成效,产业并购渐成市场主流,一大批上市公司通过并购重组实现提质增效、做优做强。