专题:沪指时隔3个月重返3000点 A股修复行情有望延续

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

刚刚,A股突发!

九阳神功,功亏一篑!

2月26日下午,A股突然跳水,上证指数跌幅扩大至1%,深证成指翻绿,此前持续强势的保险、银行、煤炭、基建、电力跌幅靠前。上证指数九连阳的预期亦落空。到底发生了什么?

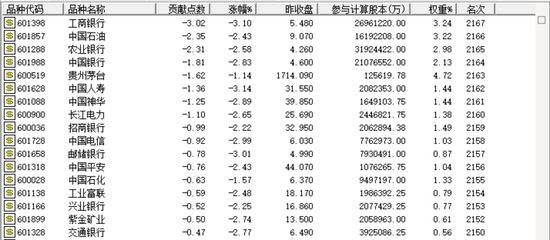

分析人士认为,从结构上看,今天市场调整的主要原因还是此前的强势板块——红利指数调整所致,红利ETF今天杀跌一度超过2.5%。工商银行、农业银行、中国石油、贵州茅台等大盘股对指数跌幅的贡献居前。

那么,后续A股是否要进行二次探底?高息股、中字头行情是否已经结束?

A股突发

今天午后,节后持续强劲的A股市场突现一丝危险的味道。上证指数午后突然跳水,指数一度跌去近40个点,而深证成指亦翻绿。此前被市场演绎成“YYDS”的银行、运营商、电力和石油煤炭今天跌幅较大,上证指数的跌幅贡献居前。可以说,今天市值居前的股票几乎全线杀跌。

其中,电力股跌幅尤其较大。但天风证券表示,2023年多数火电公司盈利大幅改善,四季度多为全年业绩最低季度。该行认为2024年火电盈利能力仍将进一步改善。具体来看,受煤价基数等影响,上半年业绩改善程度或将较下半年更为显著。伴随着火电盈利能力的改善,各公司分红水平或将有所提高,从而带动火电在股息方面的吸引力提升。

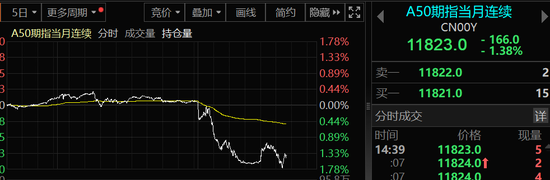

与此同时,A50的跌幅也比较大。早盘,该指数亦出现跳水,随后一直处于下行趋势当中。分析人士认为,50成份股在过去两个月中独立走强,并给大盘提供了较强支撑。而最近又走了一波强势行情。所以,出现一些兑现的筹码应该在意料之中。

港股的表现亦比较弱,恒指和国企指数皆全天弱势。从***来看,由于上周五纳指杀跌,可能影响了市场情绪。2月26日,亚太股市收盘涨跌互现。韩国综合指数跌0.77%,报2647.08点。

市场将如何走?

其实,刚刚过去的周末,政策层面的利好并不少。万和证券认为,2月20日LPR非对称降息,意在传递促进房地产市场平稳过渡、支撑久期资产价格、支持企业长期投资的政策信号,开年的长端利率超预期下调也提振了市场信心,传达了政策端将继续通过审时度势的组合拳稳市场、稳增长,且随着未来海内外息差压力减小,长短端利率将打开进一步下行的空间,全年政策定调积极,后续调整的灵活度较高。

而且,两会将近,按中金公司的统计,历史上资本市场在两会前后可能表现相对积极。从2000年以来的情况来看,两会期间A股市场大多呈现较积极的表现,上证指数在两会前后20个交易日的平均涨幅分别为2.5%、4.1%。其中涉及两会政策预期的板块或行业表现通常较为亮眼,今年结合目前市场环境,两会期间建议重点关注科技创新、国企改革、设备更新和消费品等相关领域。从这个层面来看,市场应该还会走强。

不过,可能也不能排除二次探底的可能性。华鑫证券认为,对比2015年和2018年救市后的表现,本轮反弹尚未结束,但鉴于核心矛盾尚未根解,二次探底风险并未解除。前期A股调整根源在分母端流动性,随着***政策发力,流动性危机逐渐消除,A股左侧底部基本确认。重磅政策***缓解市场担忧情绪,国家队资金集中注入、货币宽松提升市场流动性,1月经济数据改善提升企业盈利预期,A股再现八连阳。***后底部多为W型,关键看核心矛盾。

2015年***后为左高右低的W底,2016年初因基本面承压和熔断机制,导致风险偏好、流动性、盈利能力三杀。2018年***后为左低右高的W底,2019年4月因中美贸易摩擦和政策转紧担忧再起,风险偏好回落。

华鑫证券认为,本轮反弹尚未结束,但二次探底风险并未解除。2015年和2018年两轮***后,A股首次反弹均实现了月线三连阳,涨幅在30%左右。本轮八连阳涨幅高达13.1%,反弹空间犹存。鉴于本轮DDM三因子扰动因素犹存,二次探底风险并未解除,但破前低概率较低,重点关注3月两会、美联储议息、2月经济数据。

若市场出现二次探底风险,则权重股可能依然是一个选择。万和证券认为,在年前跌出的估值洼地中,低估+高分红的股票仍是现阶段较好的选择,再叠加上基本面修复,商品需求增加带来的***类企业业绩修复预期,以及央国企市值管理等多个概念,***+高股息+央国企市值管理+蓝筹+低估值概念重叠的股票预计将继续受到市场青睐。