野村发布研究报告称,将信达生物(01801)目标价从54.51港元上调1.5%至55.31港元,维持“买入”评级。2023年下半年公司业务亏损或比上半年扩大。

该行将公司2023/24财年收入预测下调3%及9%,下调2023财年净亏损预测14%,及上调2024财年净亏损预测76%,主要是因为公司在2023财年营运费用控制良好,以及下调2024财年的销售预测,修订后对公司2023年及2024年亏损预测,少于市场预测约31%及41%。

野村发布研究报告称,将信达生物(01801)目标价从54.51港元上调1.5%至55.31港元,维持“买入”评级。2023年下半年公司业务亏损或比上半年扩大。

该行将公司2023/24财年收入预测下调3%及9%,下调2023财年净亏损预测14%,及上调2024财年净亏损预测76%,主要是因为公司在2023财年营运费用控制良好,以及下调2024财年的销售预测,修订后对公司2023年及2024年亏损预测,少于市场预测约31%及41%。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.qiuwin333.com/post/49263.html

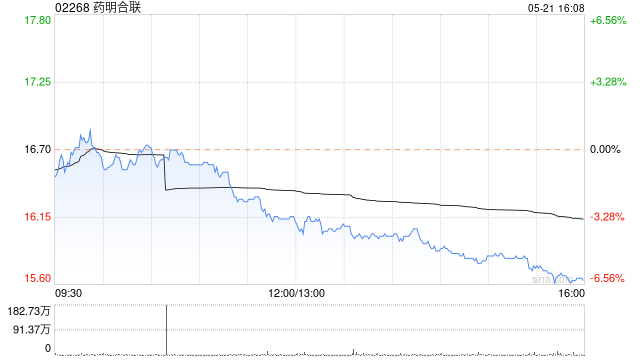

药明合联(02268)早盘持续走高,上涨9.04%,现报18.58港元,成交额7091.63万港元。 交银国际发布研究报告称,考虑到公司后期大订单持续增长、业绩高增长预期兑现确定性高,当前股价仍被显著低估,维持药明合联(02268...

格隆汇3月26日丨俊知集团(01300.HK)发布公告,截至2023年12月31日止年度,收入为人民币约25.06亿元,同比减少5%;公司拥有人应占亏损为人民币约2254.7万元,上年同期公司拥有人应占亏损为人民币约5636.2万元;基本每...

智通财经APP讯,力图控股(01008)发布公告,集团预期于截至2023年12月31日止年度取得公司拥有人应占亏损介乎约1.538亿港元至1.738亿港元,而2022年同期则取得公司拥有人应占溢利约620万港元。公司拥有人应占亏损主要来自以...

利息成本继续推高美国预算赤字,使联邦政府在本财政年度前五个月的总缺口达到8280亿美元。根据美国财政部周二公布的数据,经日历差异调整后,本财年迄今的赤字较上年同期增加了18%。仅2月份的赤字就达到了2960亿美元。 本财年迄今的利息...

【摩根大通相信内银今年续表现优异】金十数据3月7日讯,摩根大通发报告指,中国银行业在2024财年和2025财年仍能保持稳定的每股派息。而由于股息收益率吸引,MSCI中国银行业指数年初至今已经超越MSCI中国指数11个百分点。该行认为,趋势于...

氢燃料电池制造商普拉格能源(PLUG.US)跌8.78%,报3.22美元。普拉格能源2023年营收为8.91亿美元,同比增长27%,略低于市场预期得到9亿美元;每股亏损2.3美元,而上年同期亏损1.25美元,市场普遍预期亏损1.61美...

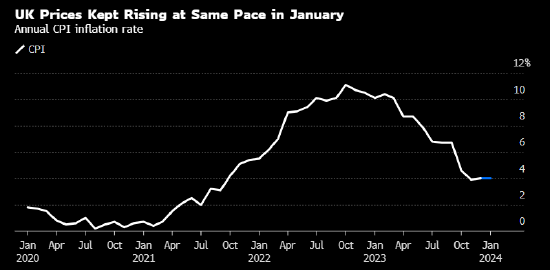

最新分析显示,英国央行的预测未能料到几代以来最严重的通胀,尽管美联储和欧洲央行的预测失误同样严重。 彭博经济研究发现在对未来一个季度的预测方面,英国央行的预测失误程度与其他主要央行相近。这些发现反驳了一些政界人士对英国央行在疫情后对...

来源:格隆汇格隆汇2月27日丨诺发集团(01360.HK)公告,截至2023年12月31日止6个月中期业绩,集团已录得收益约600万港元,较去年同期约3040万港元减少约80.2%。报告期间经营亏损约为490万港元,较去年同期经营亏损约3...

专题:聚焦美股2023年第四季度财报来源:格隆汇华纳兄弟探索(WBD.US)跌11.8%,报8.43美元。华纳兄弟探索Q4营收为102.8亿美元,同比下降7%,分析师预期为103.4亿美元;净亏损4亿美元,合每股亏损16美分,而去年同期...

来源:格隆汇格隆汇2月23日丨荣昌生物(09995.HK)公告,2023年度,公司实现营业收入人民币108,299.52万元,同比增加40.26%;实现归属于母公司所有者的净亏损人民币154,009.49万元;实现归属于母公司所有者的扣除...