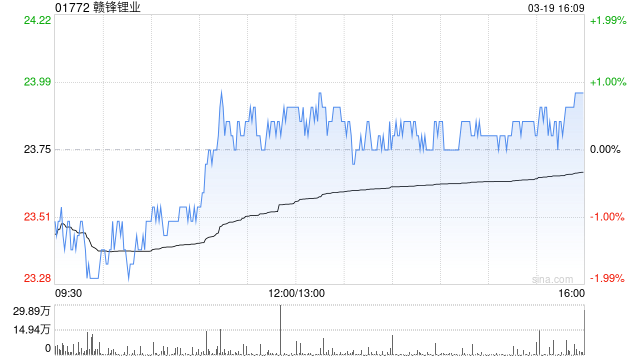

大和发布研究报告称,在产业中较看好锂***多于其他电池材料,重申对赣锋锂业(01772)“跑赢大市”评级,目标价从60港元下调至29.5港元。同时大和亦重申对天齐锂业(09696)“跑输大市”评级,目标价则从31港元上调至34港元。与2019至2020年行业寻底情况不同,今次减产并未伴随着需求上升,因此目前未见到对锂拥有长期增长前景。

报告中称,预期今年全球锂市场重心将放在去产能及供应上,预测今年全球锂供需量达到123.4万至126.5万吨,较去年的***万至***.5万吨增加,去年及今年的供应过剩预计将持续到2025年,今年供应风险大于15万吨,因此看好不太可能受到减产的影响且成本较低的锂企业。